前回まではアームズ運用精度の向上の取組について述べてきました。運用精度の向上によって、今までよりも「より早く、より正確に、より細やかに」現場でどの程度の利益を確保しているのか、把握することが可能となります。

今回はアームズを利用した利益管理の方法とその活用に関して確認してゆきましょう。

【 粗利益目標の設定 】

通常、小売企業が粗利益を確定するには棚卸作業が必要ですが、アームズでは棚卸を行わなくとも、おおよその帳簿上の粗利益を把握することができます。また、部門別に細かく利益を確認することもできます。生鮮食品や加工食品など回転日数の早い商品を取り扱うスーパーマーケットなどの業態では、いかに素早く利益を把握し、それをコントロールできるかによって、商売に優劣が生じることとなるため、うまく活用したいところです。

粗利益管理にまず必要となるのは目標数値です。最低限必要な数値項目は、管理したい部門単位での目標粗利益率となります。

もし現在部門単位での粗利益率を把握できていない場合は、まず決算棚卸や月間棚卸を部門単位で行って現在の粗利益率を把握し、そのうえで新たな目標値設定を行ってください。

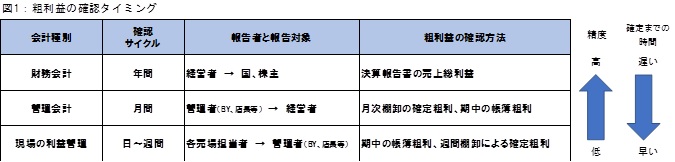

【 粗利益の種類 】

一口に粗利益と言っても、いくつかの種類に分けることができます(図1:粗利益の確認タイミング)。基幹系のシステムで確認できる粗利益は、表中の月次の管理会計、および現場の粗利益管理となります。

「管理会計」においては、決算報告書類は棚卸後確定するまでに一ヶ月以上かかる場合が多く、部門別に報告する必要もないため、企業全体、あるいは事業単位で集計するのが一般的です。一年間の会社の成績表のような性質のものであり、経営戦略の策定、全体予算の策定などに必要となります。また、この結果をもとに決算を行い、税金や株主に対する報酬の支払いを行うものであるため、高い精度が問われます。

「管理会計」の実施については、これ!といった正解は無いため各社各様のやりかたで行われていると思いますが、一般的には月次で営業成績を確認しながら店舗、部門について営業上の不信対策の検討などを行います。これらの数値を把握するために、店別部門別で月次棚卸を行っている企業が多いのではないでしょうか。その結果に基づいて経営判断や場合によっては資金繰りなどが行われることもあるため、ある程度の精度が必要です。ただし、数字が確定するのが決算報告のように一ヶ月後というのでは判断材料としては遅すぎますので、ある程度のスピードも問われます。アームズを利用している企業の中でも早いところであれば、締め後5日には確定処理を行っています。通常、締め後1~2週間以内には確定し、月次損益や営業会議の資料として粗利益を把握できるようにすることが望ましいでしょう。

「現場の粗利管理」については企業によってその実施状況や精度、運用方法にばらつきがあります。理想的には各現場担当者が売上と同じように利益に関しても把握し、日々の売り場づくりに対して手を打てるようになることでしょう。日々の売り場づくりの改善や計画のための数値把握であるため、財務会計や管理会計のような高精度は求められません。それよりも今現在いくら稼げているのか!?といったことが重要になるため、確定までにスピードが求められます。できれば翌日には把握したいところです。

ところが、実際の現場では売上のみで売場を管理し、全く利益を把握できていない企業もあります。最低限売上自体は当日レジを締めれば簡単に確認できますが、利益を把握するためには棚卸や伝票の計算が必要になるため運用に手間がかかり、手作業では計算が難しい面もあるためです。アームズのような基幹系システムでは、在庫の計算や仕入れの計算を行ってくれますので、運用精度が高ければ、比較的簡単に翌日には速報レベルの粗利益を現場で確認することができます。

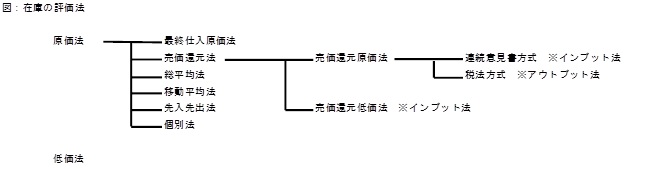

【 在庫の評価法 】

小売業は、多品種多品目を取り扱う業種であることに加え在庫の回転も早いため、他の業種と比べても非常に複雑な在庫管理を行わなくてはなりません。スーパーマーケットなど食料品を取り扱う業態では、消費期限の短い生ものの取り扱いもありなおさら管理が難しくなります。

仕入れの荷姿の問題や、原料で仕入れて商品化作業を経てから売り場に並ぶ商品なども混在し、売場全ての商品について正確な原価を把握することが難しい場合も多々あります。

そんな中で如何に簡単に、より正確に利益を把握するか!?というテーマは、企業の体制の問題や経営者のこだわりにも関わるところであり、なかなかこれといった正解は難しい部分です。基本的には下図の在庫評価法の中から方法を選択し、在庫の金額確定→粗利確定を行う流れですが、どれを選ぶかによって現場の運用が異なってきます。

各評価法の細かい説明は割愛しますが、現在スーパーマーケットで多く採用されている方法は「最終仕入原価法」と「売価還元法」です。システム的に対応している評価法がこの二つの場合が多いのが理由の一つ手ですが、今後、システムの性能が上がってくる中で他の方法も選択できるようになってくる可能性があります。

では、管理会計の段階では「最終仕入原価法」と「売価還元法」、どちらを選択すればよいのでしょうか。

「最終仕入原価法」は棚卸時の在庫の評価を、最後に仕入れた仕入単価で計算します。スーパーでは仕入値が変動する場合が多く、その時点の原価が果たして期中を通して一律ではない場合もあるため、どうしても精度に欠けます。その代わり、計算は非常に簡単で、楽に数値を確定することができます。

「売価還元法」の最大のメリットは、棚卸と棚卸の間の期中であっても、日々、帳簿上の利益を把握することができる、という点です。次点のメリットとして、売価で棚卸できるのですぐには原価のわからない商品でも簡単に棚卸を実施できることが挙げられるでしょうか。ただし、アームズなどの基幹システム導入企業であれば商品マスタメンテナンスをしっかりと行うことで棚卸時に簡単に正確な原価を参照することができるため、あまり大きなメリットとも言えないでしょう。

売価還元法を正確に運用することができれば、月次棚卸の回数を毎月から3カ月に一回、半年に一回と簡略化することができるでしょう。ただし、その運用は非常にシビアで、正確に帳簿粗利、帳簿在庫を算出するには現場レベルで相当な運用の徹底が求められます。

まず基本的に仕入れた商品の原価だけでなく、売価を把握する必要があります。また、選択した方式によっては期中の売価変更に対してその都度、変更伝票を起票する必要があります。よって、「売価還元法」を比較的簡単に利用できる部門は、必然的に原価と売価を把握しやすいJANコードの付いた商品を取り扱う部門(ドライグロッサリや雑貨など)となります。

生鮮部門で売価還元法を行っている企業もあるにはありますが、正確な利益把握のためには、例えば仕入れた原体に対して明確な値入基準を設け、そのつど売価を計算できる現場の運用レベルが求められます。正確に利益を把握するために、歩留りなど原体別に原価計算を行って、全社共通の値入基準を作っている企業もあります。その運用がどれほどパワーを必要とすることなのか、想像に難くありません。

※売価還元法の詳細についてはまた別途ご説明の機会を設けたいと思います。

別の利益管理方法として、「差益管理」「みなし粗利による管理」があります。

差益管理は日々の売上と仕入の差を累計で計算することでおおよその利益を把握する方法です。「みなし粗利」はアームズの単品管理システムにより、原価、売価の差を算出し、ほぼ粗利として単品利益を積み上げて部門粗利として計算する方法です。

システムの運用精度が高ければJANコードのある商品がメインの部門では、「みなし粗利」は高い精度で利益の把握を行うことができます。またこの方法であれば、売価還元法を用いなくとも期中の利益をある程度把握することができます。現場の運用レベルに関係なく使えるため、お勧めの管理方法です。

一つの例として、生鮮部門とドライグロッサリ部門でどのように利益管理を組み合わせてゆけばよいか下図に示しますので、参考にしてみてください。

【 利益の見える化をどの様に現場に生かすべきか? 】

ここまで述べてきたように、アームズ基幹システムは、現場で簡単に利益の確認が可能となる仕組みです。商品部が全店の売場や企画を緻密に管理しながら利益コントロール行うのは大変な事ですが、日々、現場担当者が利益を見ながら売場の改善や利益確保の工夫をすることはそんなにハードルの高いことではありません。 なにより現場のスタッフがお客様に一番近いわけですから、お客様の声を聴きながらより付加価値を高めてゆく創意工夫もしやすいものです。

また、現場スタッフとしても自分の日々の行動がどのように会社全体の利益に繋がってゆくかということには、常に潜在的な興味を持っています。自分自身手で作った売場がどのような売れ行きでどの程度もうかったのか?これを知ることは、自分の行っている仕事に対するモチベーションにもつながりますし、商売の基本でもあります。

せっかく現場で簡単に数値を確認できる仕組みがあるのにこれを使わない手はありません。現場スタッフがしっかり使いこなすことができれば企業全体の粗利益率を数ポイント高めることも可能です。

是非、全社的な現場での利益向上の取組みを実施し業績の向上を目指してください。

【著者:株式会社エムアンドシー研究所 代表取締役 川久保 進一】経営管理修士(MBA)、中小企業診断士、1級販売士登録講師

【株式会社エムアンドシー研究所(http://www.mac-lab.co.jp/)】

平成元年設立。流通業、中でも主にスーパーマーケットの業務支援を中心に活動中。

@rms活用の各種セミナーや利益向上プログラムの企画・実施フォローを行っております。