今回は実際に@rmsをご利用されているユーザーからお問い合わせ頂いた疑問にお答えした例を取り上げてみましょう。

●数値がどう変化したのか調べたい

企業全体や店舗で新たな仕組みを導入したり、新たな取り組みを行う場面はしばしばあろうかと思います。例えば・・・

・ポイントカードの導入・刷新

・レジの入れ替え

・電子マネー対応

・販促、チラシの刷新

など

このような時はその結果が数値改善につながったのか確認したくなります。

今回のお問い合わせは

「取組の前後で客単価が上がったのかどうか知りたい」

との事でした。

このような場合に使用するのは一定期間の数字の推移を確認する推移表か、ある特定期間同士を比較できる比較表が最適でしょう。

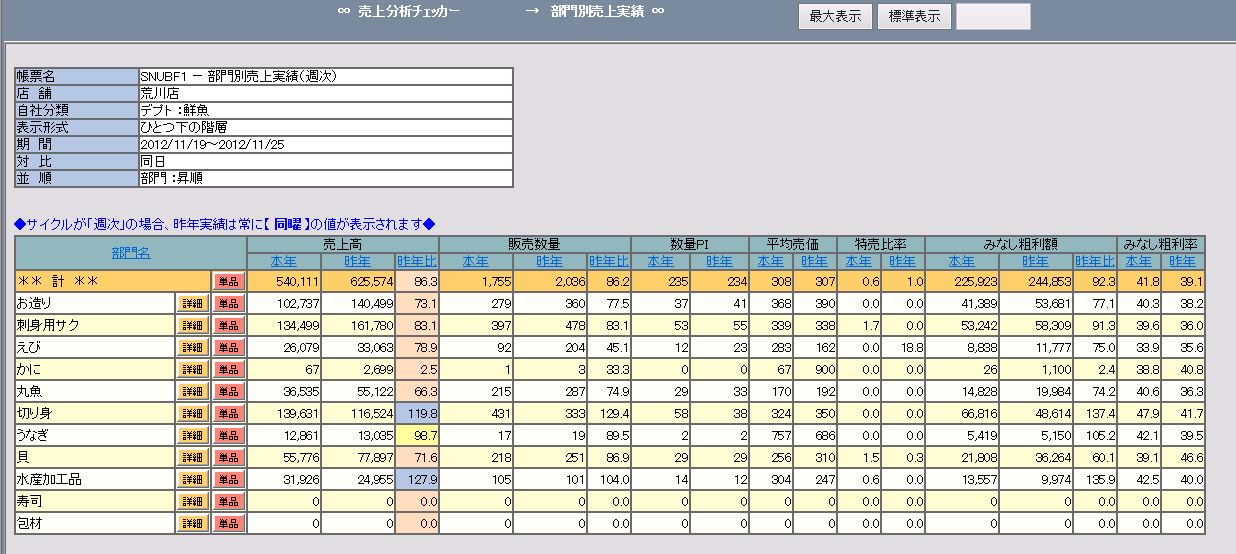

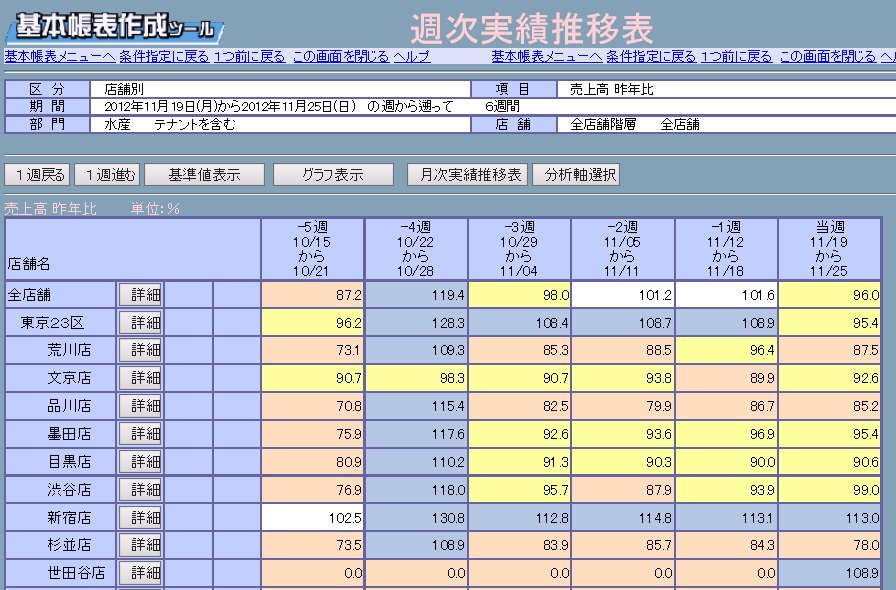

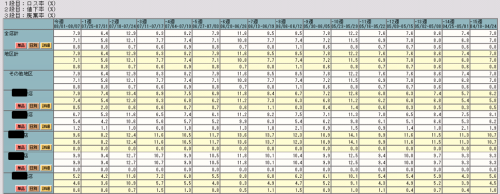

●一定期間の推移を確認する

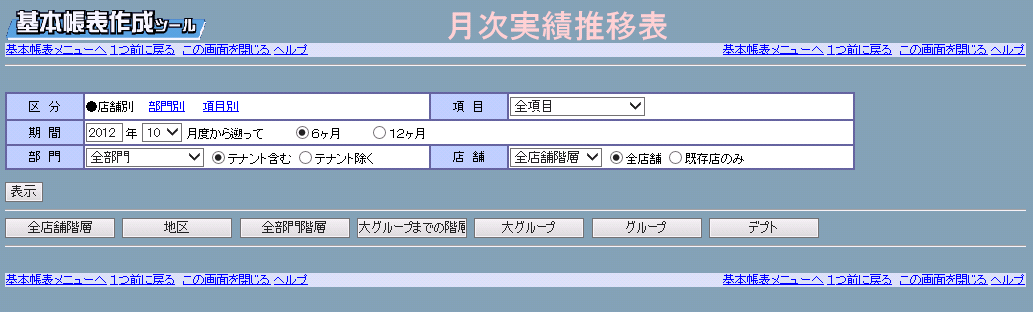

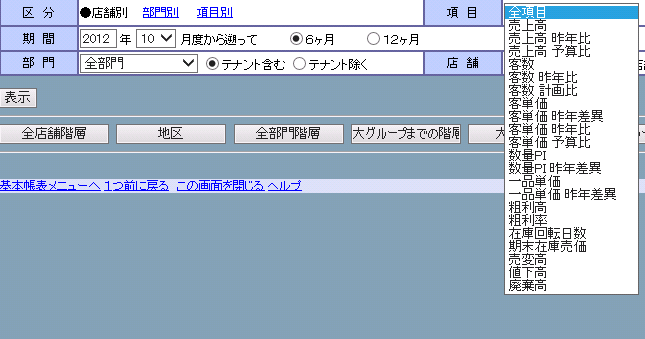

基本帳票作成ツールでは推移表使って前後比較を行うことができます。

基本帳票作成ツール → 月次実績推移表

調べたい期間を指定し、項目を選択することで表示されます。

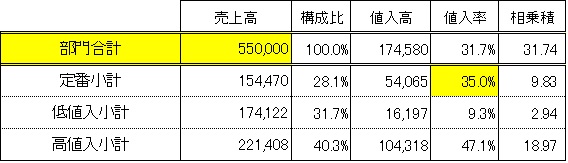

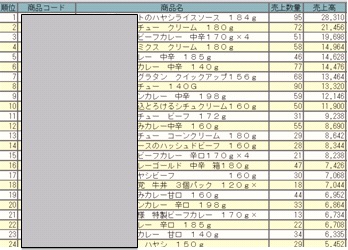

表:各種実績数値を選択して表示する事ができる

※実際の表示イメージ (全店・全部門の客単価6カ月間の推移)

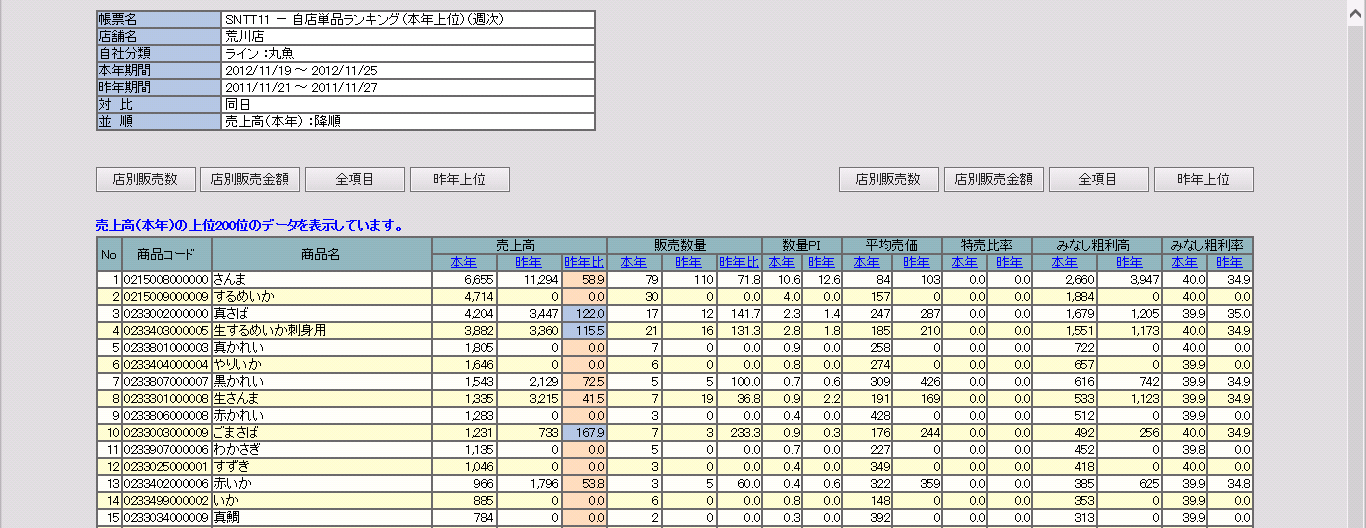

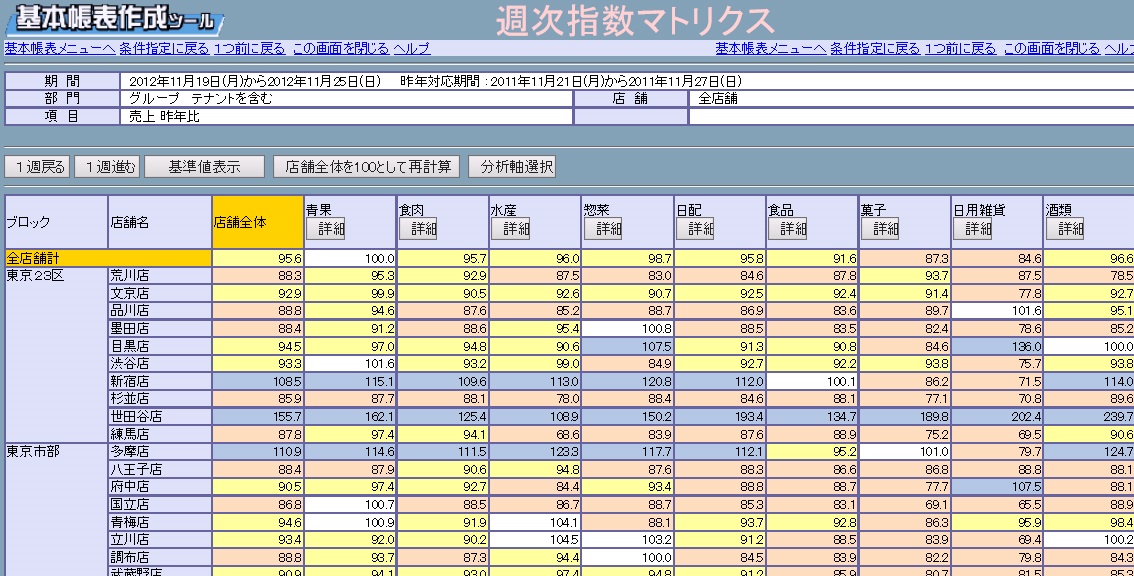

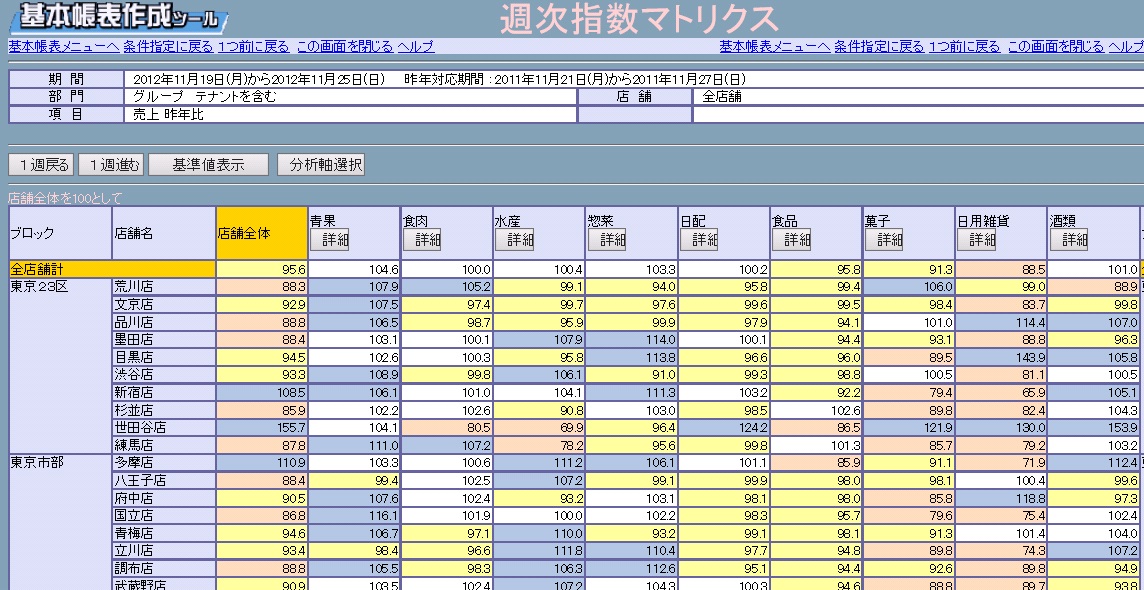

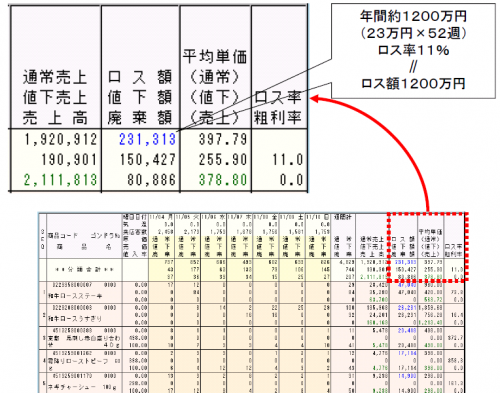

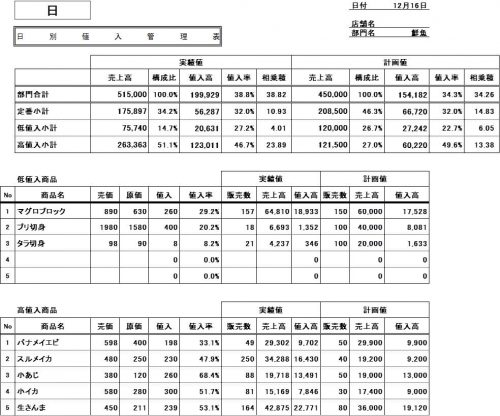

●ある特定期間同士で比較する

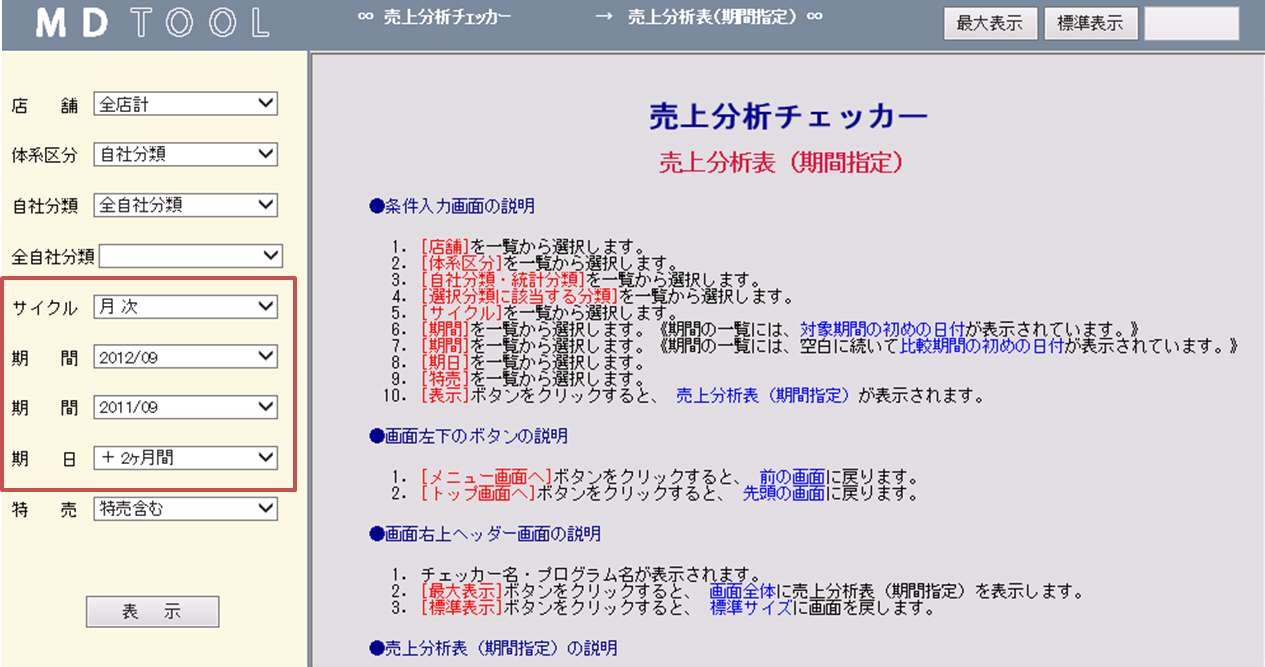

推移表は時系列の流れになりますが、どうしてもシーズンの影響を受けてしまうため、同一シーズンで比較したい場面などもあります。その場合はMDツールを利用します。

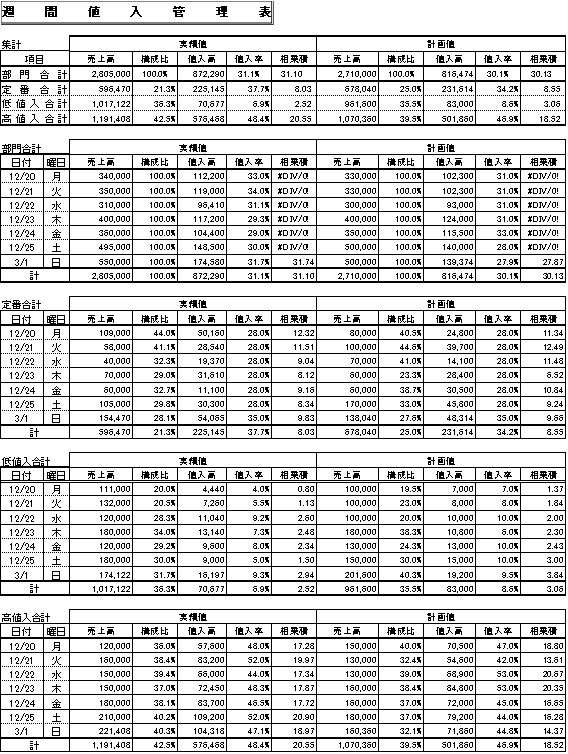

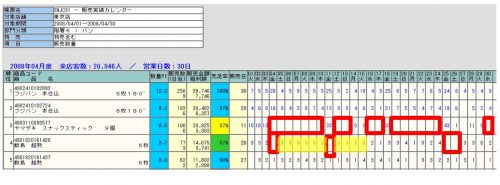

※MDツール → 売上分析チェッカー → ②売上分析表(期間指定)

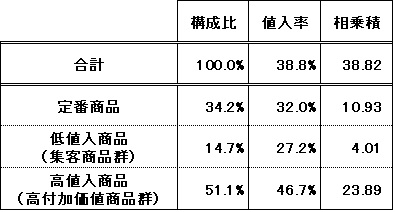

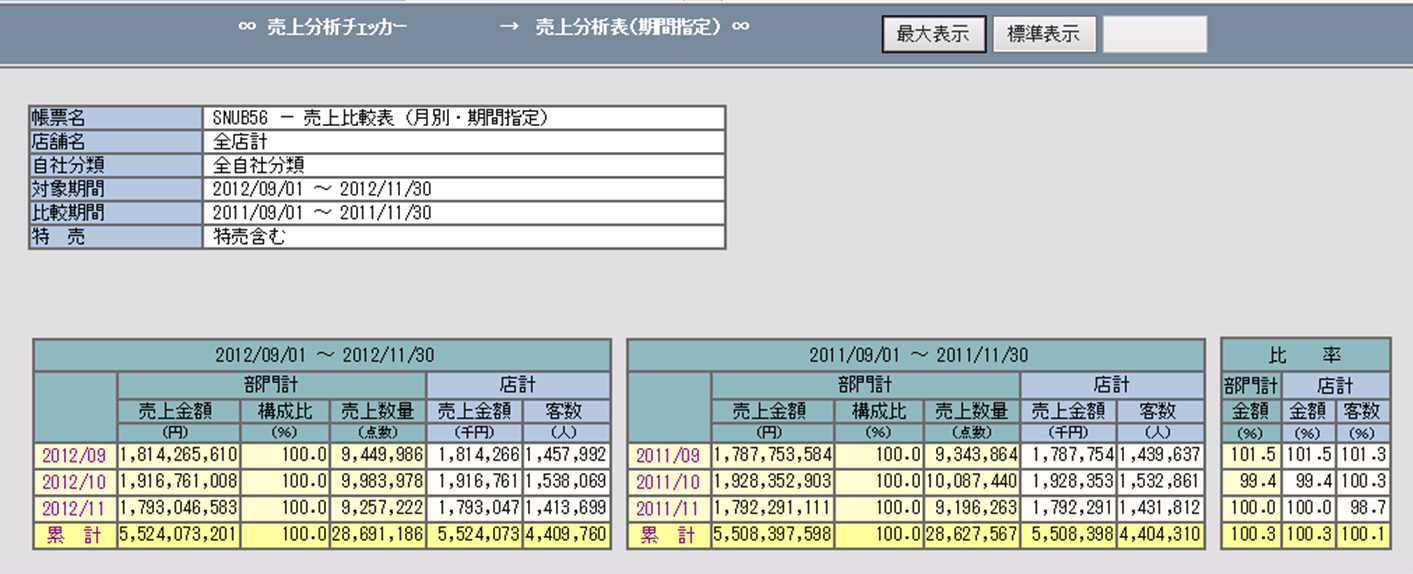

比較したいカテゴリ、期間を指定して表示させると以下の表が表示されます。

※指定年の9月~11月とその1年前の9月~11月の実績比較

いかがでしょうか。簡単に推移表や比較表で実績を確認する事ができます。

何か新たな取り組みを行った場合は、上記のような帳票を使って実際に効果があったのかどうか、検証を行ってみましょう。

より詳細に分析したい場合は、数値ダウンロード機能を使って、エクセルなどを使用して加工する事が可能です。エクセルが得意な方は是非チャレンジしてみてください。

【著者:株式会社エムアンドシー研究所 川久保 進一】

株式会社エムアンドシー研究所(http://www.mac-lab.co.jp/)

平成元年設立。流通業、中でも主にスーパーマーケットの業務支援を中心に活動しています。

@rmsではシステム全体構想時からサイバーリンクス社と協力体制を構築しており、特に分析系ツールにおいては小売支援現場で培った様々なノウハウを提供しています。